弁護士×中小企業診断士の視点:コロナ禍における事業承継・経営紛争③

2.名義株問題の予防策②:同族会社等判定明細書(だけ)では株主権の証明は不十分

第二に指摘したいことは、株主権の証明は、原始定款や株式譲渡契約書などの客観的資料によって判断していくのが基本であるが、税務処理の際に利用される「同族会社等判定明細書」(だけ)では、株主権の証明には不十分なことだ。

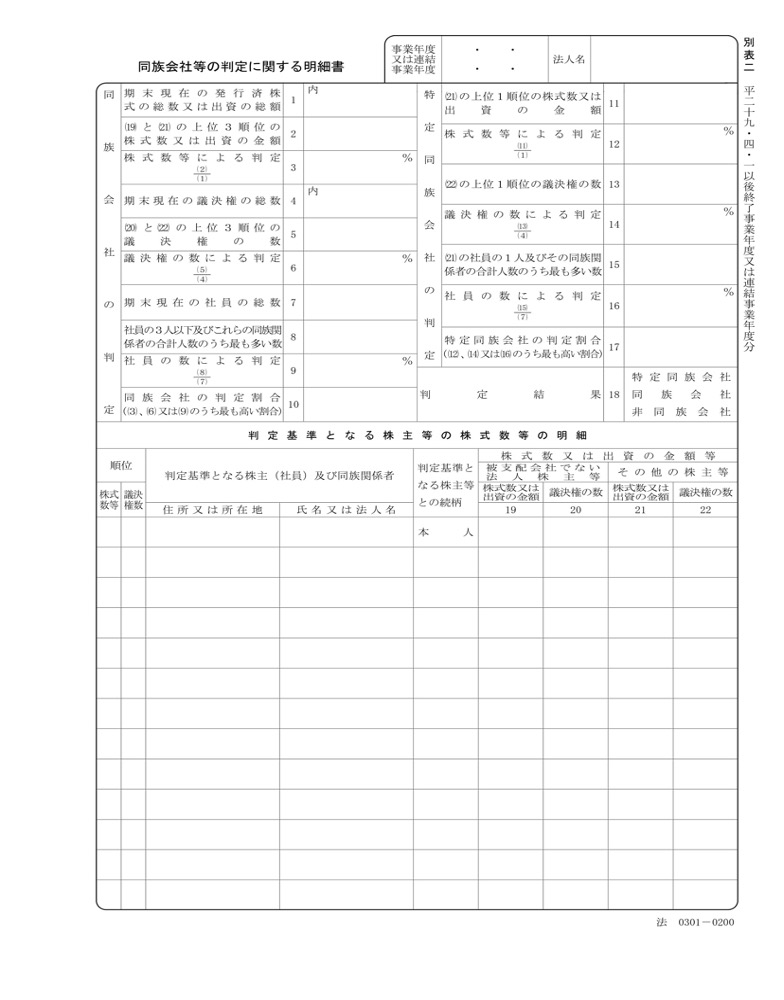

「同族会社等判定明細書」は,下記の通り,一見すると,確かに株主権の証明に十分なように見える。

しかしながら,(私のセミナー等でも説明しているところであるが)「同族会社等判定明細書」は会社法(121条)が要求する株主名簿の要件を具備していない上に,計算書類や会計帳簿など,法律上,株主その他の利害関係人に閲覧等が予定されているものでもない。ましてや,税務対策のために,「同族会社等判定明細書」記載上の株主が単に名義だけのものであることは有りがちなことである(勿論,そのことを裁判所の商事専門部ともなれば良く理解している。)。

「同族会社等判定明細書」を,他の客観証拠の補足資料とする程度であれば兎も角,全体としては,それだけでは株主権の証明には不十分であり,やはり,原始定款や株式譲渡契約書,株式譲渡を承認した各種議事録,株式代金の払込証明書や振込記録など,出来る限り,株式の保有を直接証明する資料を保持しておくことが望ましい。